Memiliki rumah adalah impian hampir semua orang dan umumnya mereka yang karyawan memilikinya dengan cara KPR. Disisi lain, tak sedikit orang yang ingin terbebas dari utang dan melunasi KPR secepat mungkin. Tapi, apakah mungkin KPR bisa lunas lebih cepat?. Yuk, simak strateginya.

Salah satu keuntungan yang ditawarkan oleh Kredit Pemilikan Rumah (KPR) adalah mengatasi kebutuhan dana besar yang menjadi keterbatasan para karyawan yang biasanya hanya mengandalkan gaji. Dalam hal ini, peminjam cukup menyediakan uang muka dan melakukan perjanjian dengan Bank dalam jangka waktu tertentu dengan persyaratan yang disetujui.

Sejalan dengan hal tersebut, Bank akan menghitung kemampuan bayar peminjam yang dapat dipenuhi tiap bulannya dengan tenor yang telah ditentukan. Inilah yang menjadi tantangan, karena tenor atau jangka waktu yang ditawarkan bisa sangat panjang, antara 15 tahun bahkan sampai 25 tahun!.

Wah, Ibu bisa bayangkan jika meminjam KPR diusia 25 tahun dan akan lunas diusia 50 tahun. Yang awal pinjam belum berkeluarga atau belum punya anak, dan KPR baru lunas saat anak mungkin lulus kuliah. Inilah yang membuat sebagian orang ingin segera melunasi KPR agar sepanjang usia tidak dihantui dengan beban cicilan KPR.

Untung Rugi Melunasi KPR dengan Cepat

Beberapa keuntungan yang akan diperoleh jika melunasi KPR lebih cepat, diantaranya:

• Bebas dari beban utang

• Bisa fokus untuk tujuan keuangan yang lain misalnya, dana pendidikan anak, dana hari tua, dana darurat, dan pos dana ‘healing’ tentunya akan lebih longgar lagi

“Tapi, Emang bisa rugi kalau melunasi KPR lebih cepat?”. Wah bisa saja Bu, jika dari awal tidak dilakukan perencanaan dengan matang, tidak memperhatian skema penalti ataupun denda yang berlaku pada saat perjanjian dengan bank.

Nah, karena itu Ibu perlu mempunyai strategi dari awal agar bisa melunasi KPR lebih cepat bahkan tidak mungkin kurang dalam 10 tahun.

1. Perhatikan skema dan ketentuan KPR

- Bandingkan produk KPR beberapa bank yang sesuai dengan kemampuan finansial

- Perhatikan syarat, ketentuan dan biaya-biaya yang akan muncul, misalnya biaya notaris, biaya asuransi rumah, biaya balik nama, dan biaya-biaya lainnya

- Baca seksama kebijakan denda dan penalti apabila dilakukan pelunasan maju/dipercepat/penurunan pokok pinjaman

- Perhatikan perhitungan bunga yang digunakan dan jangka waktu yang akan diberikan. Ada dua jenis suku bunga yang ditawarkan, yaitu fixed rate yang nilainya tetap atau floating rate yang nilainya bisa berubah naik ataupun turun tergantung kondisi pasar. Biasanya bank menawarkan fixed rate untuk jangka waktu tertentu dan sisa tenor berikutnya menggunakan floating rate.

2. Beli rumah sesuai kemampuan finansial

- Belilah rumah karena butuh, yang sesuai kemampuan bukan keinginan.

Menurut Prita Ghozie yang dilansir dalam laman web IdxChannel, harga rumah yang dibeli idealnya 5 kali jumlah penghasilan per tahun

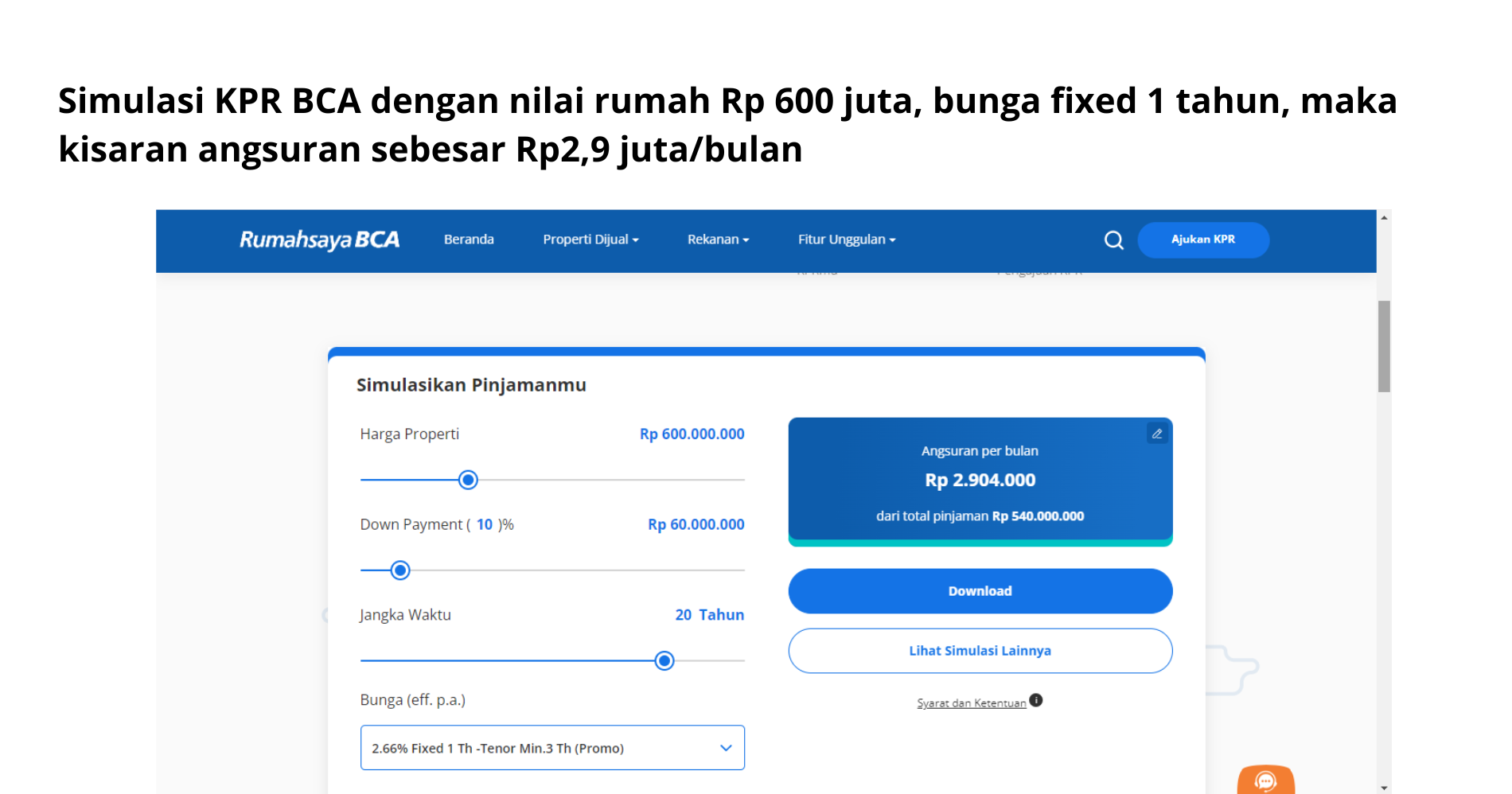

Misalnya, dengan gaji Rp10 juta/bulan maka dengan penghasilan Rp120juta/tahun dikalikan 5 diperoleh nilai rumah yang sebaiknya dibeli adalah Rp600 juta. Fokuslah pada nilai tersebut dan lakukan survey rumah yang sesuai kebutuhan, misalnya fasilitas perumahan, area hijau, keamanan, akses ke sarana umum, dll.

- Maksimalkan Down Payment/Uang Muka. Walau belum memiliki dana sebesar nilai rumah, Ibu dapat memanfaatkan tabungan yang telah dipersiapkan. Untuk KPR, biasanya bank mensyaratkan rasio DP sebesar 10% - 15%. Makin besar DP yang diberikan, makin ringan beban kredit. Berikut contoh simulasi KPR BCA dengan nilai rumah Rp600 juta.

3. Alokasi gaji yang tepat

Tidak ada formula yang benar-benar tepat untuk alokasi gaji, namun Ibu dapat menyesuaikan dengan kebutuhan dan gaya hidup. Pada umumnya bank mensyaratkan angsuran KPR adalah maksimum 30% dari penghasilan besih. Dengan adanya rasio 30% tersebut, Ibu bisa menggunakan formula alokasi 40:30:20:10 dengan gambaran sebagai berikut.

4. Mengurangi Sisa Pokok Pinjaman secara berkala

Tapi darimana sumbernya untuk mengurangi sisa pokok pinjaman, ya bu?. Untuk hal ini, kita perlu mengevaluasi kantong-kantong dana yang dapat digunakan sebagai sumber dana pengurangan pokok. Beberapa tips yang dapat dilakukan:

- Revisi kembali nilai rumah yang direncanakan, bisa cari rumah yang nilainya lebih kecil lagi dan cicilannya bisa kurang dari alokasi 30% dari gaji. Dengan demikian pos cicilan tidak akan terpakai maksimum dan sisanya dapat dialihkan untuk pos pengurangan sisa pokok

- Jika fokus dan tujuan utama adalah melunasi KPR lebih cepat, maka ada baiknya pos hiburan 10% tidak dipakai seluruhnya. Walaupun nilainya kecil, namun cukup bermanfaat sebagai sumber dana .

- Selain dari gaji, Jika peminjam adalah karyawan maka sebenarnya memiliki benefit tambahan dari perusahaan, diantaranya THR minimal 1x gaji dan renumerasi/bonus minimal 1x gaji. Dengan demkian, terdapat tambahan sumber dana setiap tahunnya sebesar 2xgaji yang dapat menjadi sumber dana tambahan.

5. Side Hustle untuk tambahan sumber penghasilan

Jika telah membaca poin-poin diatas, dapat kita simpulkan bahwa dengan hanya mengandalkan gaji tidak banyak hal yang bisa dilakukan, kecuali dengan menekan pengeluaran agar tidak melebihi alokasinya dan menunda keinginan yang tidak urgent. Sehingga hal apa yang dapat kita lakukan selain menekan pengeluaran? Salah satu solusinya adalah menambah pendapatan diluar gaji, yaitu melihat peluang side hustle. Berikut beberapa tips yang dapat dilakukan:

- Mulai lakukan dari hal yang paling disukai atau dianggap paling mudah

- Pastikan side hustle tersebut tidak menganggu pekerjaan utama, jadi ada baiknya dilakukan saat weekend atau setelah jam kantor

- Investasi leher ke atas untuk menambah skill dan wawasan baru. Misalnya mengikuti bootcamp/workshop/sertifikasi/short course yang profesinya cukup banyak peluangnya. Beberapa diantaranya, Digital Marketing, Data Analyst, Content Creator, Financial Planer, Copy Writer atau bahkan membuka jasa konsultan/ bisnis usaha sendiri.

Nah, salah satu platform untuk menambah skill Ibu adalah dengan bergabung dengan Ibu Punya Mimpi (IPM). Banyak program menarik yang ditawarkan mulai dari webinar gratis, mini bootcamp, dan banyak pilihan course yang sesuai dengan passion Ibu. Diantara program komprehensif yang ditawarkan adalah Comeback Journey (CJ) yang mana Ibu akan dibimbing dari awal untuk menentukan goal dan berproses hingga siap untuk menghasilkan karya.

Programnya sekomprehensif apa sih, Bu? Misalnya dalam kelas CJ Penulis, Ibu tidak hanya dibimbing teknik menulis tapi juga diberi bekal On The Job Training (OJT) dengan partner terpilih IPM jadi bisa merasakan pengalaman langsung bekerja dengan sebuah brand. Untuk kelas CJ penulis ini, salah satu yang diajak kerjasama adalah Hypeabis.id.

Hypeabis.id adalah media berbasis komunitas yang menyediakan informasi meliputi gaya hidup, bisnis, informasi finansial, insight pasar, kuliner, hobi, kesehatan, desain, arsitektur, seni, dan beragam informasi lainnya. Untuk Ibu yang suka menulis, bisa mulai membangun portofolio melalui laman Hypeabis.id. Prosesnya juga tidak rumit, cukup membuat akun dan ini gratis, kemudian siapkan tulisan terbaik Ibu sesuai dengan style Hypeabis.id. Jika di- approved oleh tim editor makan tulisan ibu akan tayang dilaman. Mudah bukan?

Jadi, ada banyak strategi yang dapat dilakukan untuk dapat segera melunasi KPR dan terbebas dari utang. Rasanya mungkin sulit dilakukan, harus pandai mengatur alokasi gaji, menekan pengeluaran, melakukan penghematan sana-sini, menunda keinginan dan bahkan jika perlu menambah pendapatan lewat side hustle . Tapi, hidup itu pilihan dan memiliki rumah bebas dari utang juga adalah pilihan. Maka fokuslah pada tujuan dan yang menjadi kebutuhan utama. Yuk Ibu, mulai dulu aja dengan niat, usaha dan doa agar bisa lebih cepat melunasi utang KPR.

Referensi:

Berapa Harga Rumah yang Ideal sesuai Pendapatan ini Cara Menghitungnya dalam laman idxchannel.com